「中小企業・小規模事業者の支援制度のご紹介

〜経営革新等支援機関から支援を受けるメリットについて〜」

弁護士 長森 亨

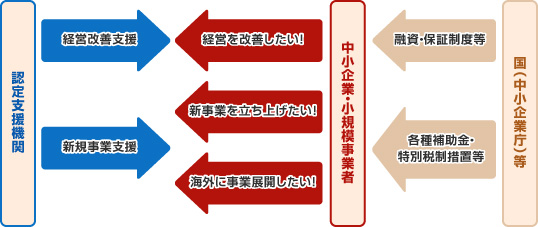

債務の負担が重く経営を改善したい!新事業を立ち上げたい!海外に事業展開したい!このような中小企業・小規模事業者のために、専門家による支援などを受けることができる制度があります。

様々な経営課題を抱える中小企業を支援するため、平成24年8月30日に「中小企業経営力強化支援法」が施行され、中小企業に対して専門性の高い支援事業を行う専門家を「経営革新等支援機関」として認定する制度ができました。

当事務所でも、本コラム執筆時において、4名の弁護士が経営革新等支援機関として認定を受けています。

借入金の返済負担等が重く経営を改善したい中小企業・小規模事業者は、経営革新等支援機関の支援を受けて、経営改善計画を策定し、経営改善に取り組んだり、経営改善に関する指導・助言を受けたりすることができます。

新たな事業を創業したい、新たな事業計画に基づき設備投資をしたい、海外に事業展開したいという中小企業・小規模事業者は、経営革新等支援機関の支援を受けて、事業計画を策定したり、事業に関する指導・助言を受けたりすることができます。

このように、認定を受けた支援機関からの支援を受けることにより、経営状況が明確化されるとともに、策定される計画の実効性に一定の信用力が担保され、金融機関からの信用度も上がることになります。また、こうした支援機関からの支援を受け、信用力が担保された計画を実施することで、各種の優遇措置を受けることができます。優遇措置には①特別な融資・保証制度の利用が可能になる、②特別な補助金の利用が可能になる、③特別な税制措置を受けることができるといったものがあります。

以下では、認定支援機関からの支援を受けること自体への援助(補助金)制度(下記1)を説明した上で、支援を受けた場合に利用できる①融資・保証制度(下記2、3)、②補助金制度(下記4、5)、③税制措置(下記6)の例について説明します。 なお、これら制度の内容は頻繁に変更される可能性がありますのでご注意下さい。

- 詳しくは中小企業庁の経営改善計画策定支援事業に関するページを参照して下さい。

| ・保証限度額 | 2億8000万円(無担保保証は8000万円) |

|---|---|

| ・保証割合 | 責任共有保証(80%保証) ただし,100%保証の既保証を同額以内で借り換える場合は,例外的に100%保証 |

| ・保証期間 | 運転資金の場合は5年以内,設備資金の場合は7年以内 既保証を借り換える場合は10年以内 それぞれ据置期間は1年以内 |

| ・保証料率 | 一般保証における保証料率から概ね0.2%引き下げ |

- 詳しくは,中小企業庁の経営力強化保証制度に関するページを参照して下さい。

経営革新等支援機関の支援を受けている場合、基準利率より最大0.6%の金利引き下げを受けることができます。

借換保証制度は、保証協会の保証を利用した複数の債務を一本化して、月々の返済負担を軽減させる制度です。

| ・貸付限度額 | (中小企業事業)7.2億円、(国民生活事業)4800万円 |

|---|---|

| ・対象資金 | 設備資金、運転資金 |

| ・貸付期間 | 設備資金 15年以内、長期運転資金8年以内 |

| ・貸付金利 | 基準金利(3月1日現在(中小)1.45%、(国民)1.95%) ただし,運転資金のうち,以下の条件に該当する場合,金利引き下げを行う。 ①厳しい業況にあり、認定支援機関等の経営支援を受ける場合

基準金利−▲0.4% ②雇用の維持・拡大を図る場合 基準金利−▲0.2%

①・②ともに該当する場合 基準金利−▲0.6%

|

- 詳しくは中小企業庁の紹介PDFを参照して下さい。

| ①補助金上限額: | 1000万円 |

|---|---|

| ②補助下限額: | 100万円 |

| ③補助率: | 3分の2以内(最高で投資額1500万円まで) |

| ④補助対象経費: | 原材料費、機械装置費、外注加工費、技術導入費、直接人件費、委託費、知的財産権等の費用、専門家にかかる費用、運搬費など ※対象経費は自治体の事務局ごとに異なることがあります。 |

※補助要件は自治体の事務局ごとに異なることがあります。

| 補助率 | 補助上限額 | |

| ①地域需要創造型起業・創業 | 2/3 | 200万円 |

| ②第二創業 | 2/3 | 500万円 |

| ③海外需要獲得型起業・創業 | 2/3 | 700万円 |

| ・地域需要創造型起業・創業: | 地域の需要や雇用を支える事業を興す起業・創業を行う者 |

|---|---|

| ・第二創業: | 既に事業を営んでいる中小企業・小規模事業者において後継者が先代から事業を引き継いだ場合などに業態転換や新事業・新分野に進出する者 |

| ・海外需要獲得型起業・創業: | 海外市場の獲得を念頭とした事業を興す起業・創業を行う者 |

- 詳しくは中小機構の創業補助金に関するページを参照して下さい。

※税額控除は、個人事業者又は資本金3000万円以下の法人のみ。

- 詳しくは中小企業庁の商業・サービス業・農林水産業活性化税制に関するページを参照して下さい。

以上のような支援策は一例に過ぎず、現在数多くの中小企業・小規模事業者支援のための諸制度が策定され、実施されております。具体的には、小規模事業者等の支援、中小企業・小規模事業者の事業再生、ものづくりや海外展開等への新たな挑戦の支援、地域商業の機能強化による地域経済の活性化、資金繰りの支援といった諸対策のために平成25年度の中小企業対策費として1000億円、緊急経済対策(補正予算)として5400億円を超える予算が確保されています。

また、平成26年度以降の中小企業・小規模事業者政策の柱には、小規模事業者に焦点を当てること、開業率10%台を目指すこと、新たに1万社の海外展開の実現を目指すことなどが据えられています。平成26年度は、こうした方針を踏まえ、小規模事業者支援、新規創業支援、中小企業の海外展開支援を目的とした様々な支援策が策定されることが見込まれます。

こうした支援策は、今まさに策定され、開始されているところですので、借入金の返済負担等に悩んでいる、新たな事業の展開を考えている、海外展開を考えている中小企業・小規模事業者の皆様には、まずはご相談にいらしていただくことをお勧めしております。